代襲相続とは?税金(相続税)の基礎控除はどうなる?|相続の専門家が解説

代襲相続とは

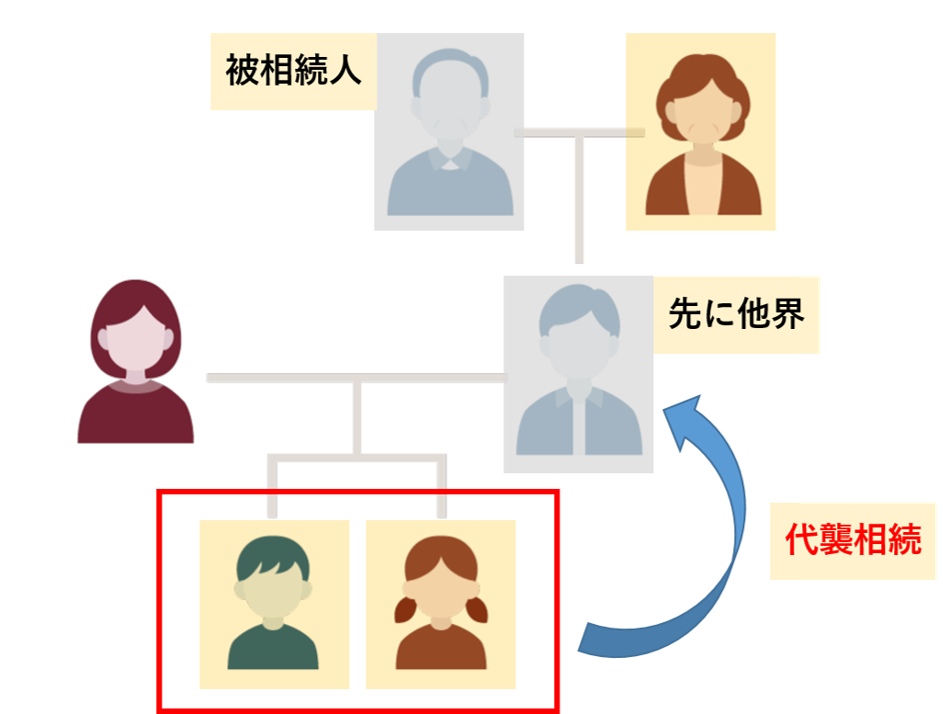

代襲相続とは、相続人になるはずだった人が、相続開始より以前に死亡していたり、相続欠落・相続排除により相続権を失った場合、その子や孫が相続人になるという制度です。(民法887条2項本文、889条2項)。

代襲相続は直系卑属(子・孫など被相続人より後の世代で、直系の親族)の場合には何代まででも発生します。

具体的には、被相続人の子が被相続人より先に死亡していれば孫が代襲相続人となります。子も孫も親より先に死亡している場合は、「ひ孫」が代襲相続人となります。

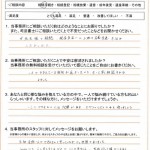

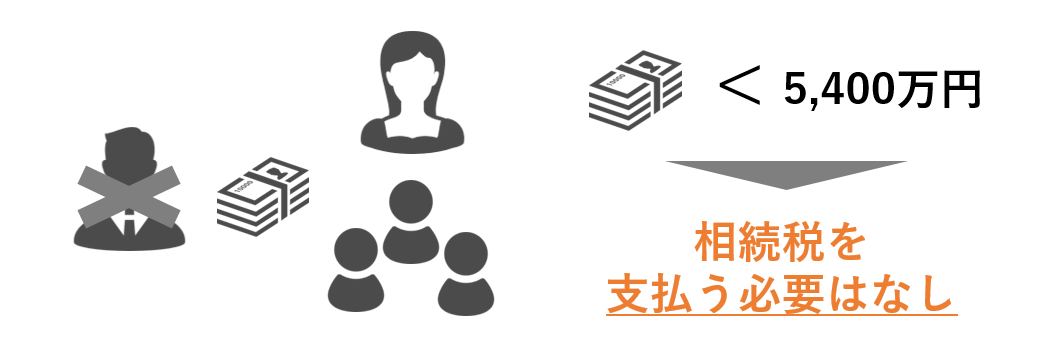

下記の図の場合、被相続人に対しての孫が代襲相続人となります。そのため、相続人は被相続人に対しての妻と孫2名(背景が黄色の人間)となります。

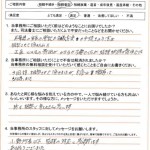

代襲相続により甥や姪が相続人となるケース

また、被相続人の兄弟姉妹が相続人となるケースで、その兄弟姉妹が被相続人よりも先に亡くなっている場合、

その子(被相続人から見た甥や姪)が代襲相続人となります。

ただし、上記のケースで被相続人の甥や姪まで亡くなっている場合、甥や姪の子どもでは代襲相続は発生しません。

(例外として、相続発生が昭和23年1月1日~昭和55年12月31日である場合には、旧民法が適用となり、被代襲者が兄弟姉妹である場合にも代襲相続・再代襲相続が認められます)

相続税の基礎控除とは

相続税の基礎控除額とは、被相続人(亡くなった方)が遺した全財産(相続財産)のうち、この額までなら相続税はかからないという非課税枠のことです。

もし相続財産が基礎控除額以下の場合は、全て非課税になりますので相続税は発生しません。

相続財産から基礎控除額を引いた分に対して、相続税率をかけた金額が相続税として発生します。

基礎控除額の計算方法

相続税基礎控除の計算式は

3,000万円 + 600万円 × 法定相続人の数 = 基礎控除額

となっています。

◆具体例◆

相続人が妻と子供3人の計4人の場合

3,000万円 +(4人×600万円)= 5,400万円(基礎控除額)

相続財産の合計金額が基礎控除額より少なければ、 相続税を支払う必要はありません。

また、基礎控除を計算するときの相続人の数えるにあたって、 相続財産を受け取る受け取らないは影響ありません。

たとえば妻だけが相続財産をもらい、 子供3人は何ももらわないとしても、 基礎控除額は5,400万円のままです。

そして相続税は、 基礎控除額を超えた金額の部分についてのみ発生します。

もし相続財産の合計金額が、 基礎控除を50万円超えただけだとしたら、 その50万円に相続税が発生する可能性がありますので、相続税の申告が必要となります。

代襲相続人は基礎控除の算定に含まれるか?

結論、

代襲相続人も、法定相続人の数に含まれます!

相続する人が代襲相続人の孫1人のみの場合、基礎控除額は、

3,000万円 + 600万円 × 1人= 3,600万円 となります。

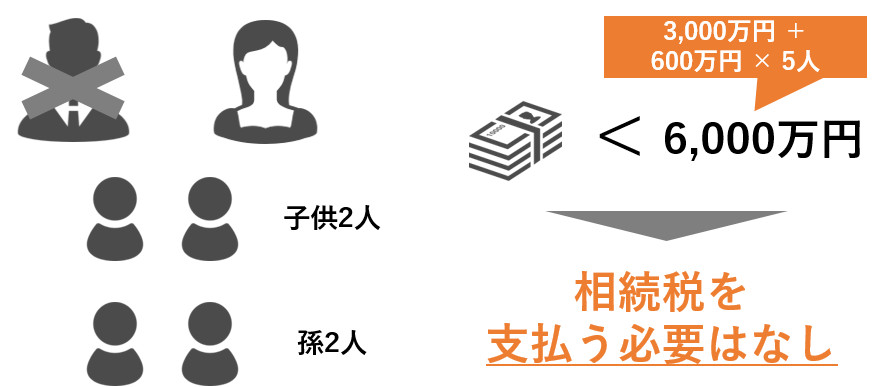

相続する人が 妻と子2人、孫2人の場合、基礎控除額は、

3,000万円 + 600万円 × 5人 = 6,000万円 となります。

代襲相続の相続分

代襲相続人の相続分は、被代襲者の相続分と同じです。

代襲相続人が複数いるときには均分に取得します。

※相続権を失ったものを「被代襲者」、かわりに相続する子等を「代襲者」といいます。

養子は代襲相続が可能か?

養子の場合、子の出生時期により代襲相続をするか否かが異なります。

| 養子縁組前に生まれた養子の子 | 代襲相続をしない |

| 養子縁組後に生まれた養子の子 | 代襲相続をする |

相続欠格や相続廃除による代襲相続と基礎控除

相続欠格や相続廃除で相続権を失った場合、代襲相続人がいれば代襲相続人が相続税計算の基礎控除の対象になりますが、いなければ欠格事由のある本人は、相続税の基礎計算には入りません。

相続欠格

故意に被相続人を殺害した(未遂を含む)ことや遺言の偽造などをしたことにより相続権を失うこと

相続排除

相続人となるべき人(被相続人の兄弟姉妹を除く)が被相続人に対する虐待・重大な侮辱などをしたり、著しい非行があった等の際、家庭裁判所から廃除の審判を受けること。

なお、相続放棄は代襲相続にはなりません。

複雑な相続も当事務所にお任せ下さい!

複雑な相続手続き一覧(具体的な事例は以下をクリック)

複雑で困難な相続手続きは、是非とも相続専門の司法書士にお任せ下さい!

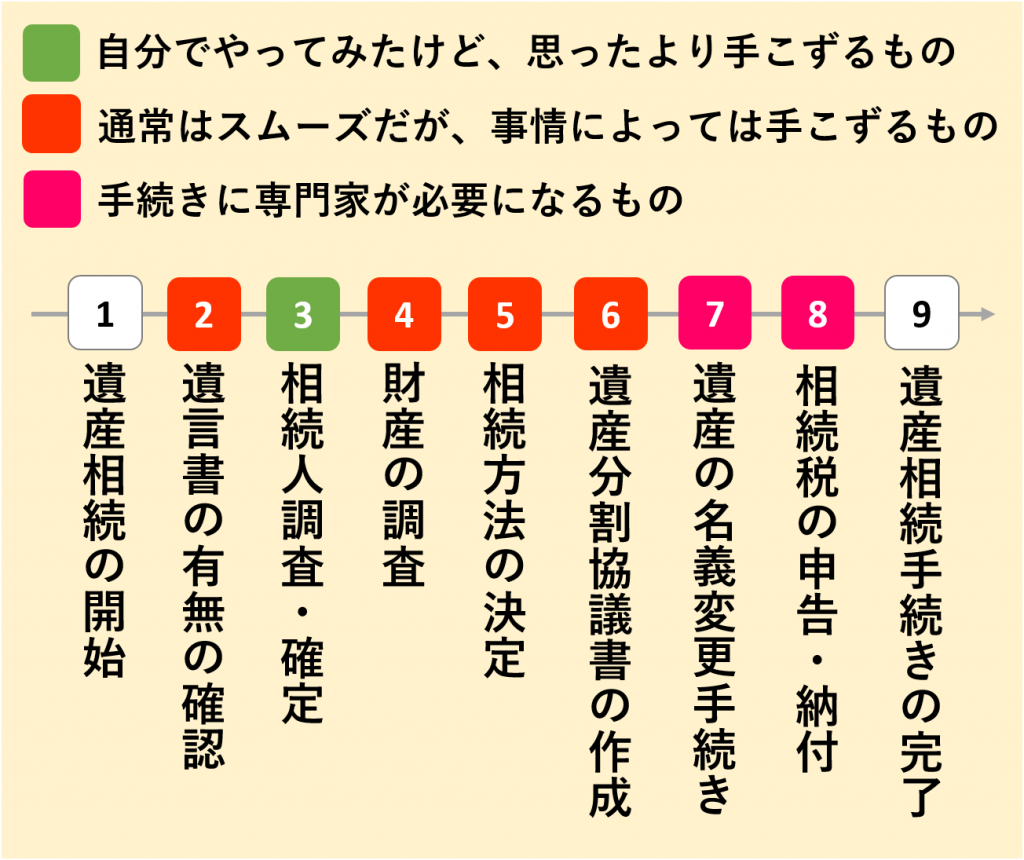

遺産相続の流れと“つまづき”ポイントについて!

「自分でやってみたけど、思ったより手こずるもの」

「通常はスムーズだが、事情によっては手こずるもの」

「手続きに専門家が必要になるもの」

等々、様々な“つまづき”ポイントが分かってきました。

これから相続手続きを進める方にとっての道標となるよう、それらを色分けして分かりやすくまとめてみました。

相続手続き丸ごとサービス(遺産整理業務・遺産承継業務)とは

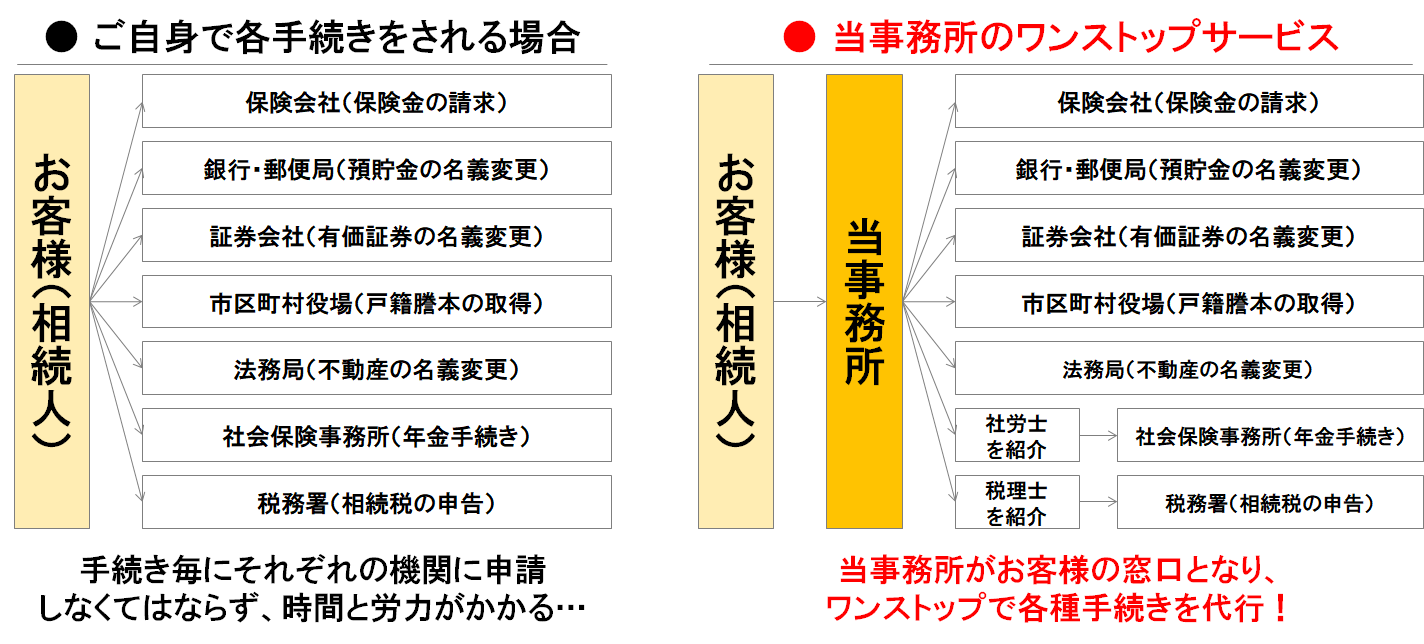

相続に関する手続きは、年金手続き、保険金の請求、預金口座や不動産の名義変更など多岐に亘ります。

これらの手続きはそれぞれ管轄が異なっており、通常は相続人の方が各機関に対して、個別に手続きをしなくてはなりません。

遺産整理業務とは、司法書士が遺産管理人(遺産整理業務受任者)として相続人様の窓口として、相続に関する煩雑な手続きを全て一括でお引き受けするサービスです。

具体的には、相続財産承継業務委任契約書(遺産整理委任契約)を締結させていただき、戸籍関係書類の取得・相続関係説明図の作成、相続財産の調査・目録の作成、遺産分割協議書の作成、相続財産の名義変更や換価処分・換金手続(不動産の相続登記、預貯金の解約・払出し、有価証券の名義変更・売却、不動産の売却等)をサポートさせていただきます。

また相続税の申告が必要な場合は、ご希望により税理士への依頼を代理・代行させていただきます。

当事務所のサポート内容

当事務所にご依頼いただければ、相続人の調査から遺産分割協議書の作成、およびその受け渡しを、全てサポートいたしますから、慣れない手続きや書類の準備・作成に振り回されることなく、故人を悼む日々を過ごすことができます。

ややもすれば感情的になりがちな遺産分割についても、冷静にかつ円満に解決できるよう、第三者である専門家が法的なアドバイスを行います。

相続をきっかけにして、相続人どうしがいがみ合う、いわゆる「争族」にならないように、知恵と知識と経験でサポートさせていただきます。

相続手続きまるごとお任せプラン(遺産整理業務)の詳細は下記をクリック!

相続手続き丸ごと代行サービス(遺産整理業務)の無料相談実施中!

相続手続きや遺言書作成、成年後見など相続に関わるご相談は当事務所にお任せ下さい。

当事務所の司法書士が親切丁寧にご相談に対応させていただきますので、まずは無料相談をご利用ください。

予約受付専用ダイヤルは044-863-7487になります。お気軽にご相談ください。

おうちで相続相談が可能!?

下記のようなお悩みありませんか?

相続について相談をしたいけど安心できるところで相談したい…

日中忙しくてなかなか訪問してまで相談する時間がない…

なるべく不要不急の外出は控えたい…

相続手続きの期限が迫っており、相続の専門家に相談したい…

「おうちで相続相談」は相談方法が選べます!詳しくが下記をクリック!

相続手続き丸ごと代行サービス(遺産整理業務)の費用

不動産の名義変更だけでなく、預貯金などの相続に関するあらゆる手続きをまとめて代行!

遺産整理業務とは、司法書士が遺産管理人(遺産整理業務受任者)として相続人様の窓口として、相続に関する不動産、預貯金、株券、自動車、保険金、年金などのあらゆる相続手続きをお客様のご希望に応じて一括でお引き受けするサービスです。

相続手続き丸ごと代行サービス(遺産整理業務)について詳しくはこちら>>

| 相続財産の価額 | 報酬額 |

|---|---|

| 500万円以下 | 27.5万円(税込) |

| 500万円を超え5000万円以下 | {価額の1.32%+20.9万円}(税込) |

| 5000万円を超え1億円以下 | {価額の1.1%+31.9万円}(税込) |

| 1億円を超え3億円以下 | {価額の0.77%+64.9万円}(税込) |

| 3億円以上 | {価額の0.44%+163.9万円}(税込) |

相続に関するあらゆる相続手続きをまとめて依頼したい方はこちらをクリックして下さい!

この記事を担当した司法書士

司法書士法人・行政書士法人 エムコミュー

代表

小野 圭太

- 保有資格

司法書士 行政書士 民事信託士

- 専門分野

-

相続・遺言・民事信託・不動産売買

- 経歴

-

司法書士法人・行政書士法人エムコミューの代表を勤める。 平成25年12月に「司法書士法人・行政書士法人エムコミュー」を開業。相談者の立場に立って考える姿勢で、「ご家族の絆を一番に!」を事務所の理念 にしており、お客様の家族まで幸せを考えた提案をモットーにしている。また、相続の相談件数1200件以上の経験から相談者からの信頼も厚い。

主な相続手続きのサポートメニュー

|

|

|

|