「相続時精算課税制度」とはどんな制度?

父母・祖父母から子・孫への生前贈与について選択できる制度

「相続時精算課税制度」は、60歳以上の父母または祖父母から20歳以上の子・孫への生前贈与について、子・孫の選択により利用できる制度です。

贈与時には贈与財産に対する軽減された贈与税を支払い、その後相続時にその贈与財産とその他の相続財産を合計した価額を基に計算した相続税額から、既に支払った贈与税額を精算します。

この制度には2,500万円の特別控除があり、同一の父母または祖父母からの贈与において限度額に達するまで何回でも控除することができ、2,500万円までの贈与には贈与税がかからないことになります。

ただし、相続時精算課税制度を利用した場合、贈与税の基礎控除(110万円)の利用はできません。

贈与額が2,500万円を超えた場合には、超えた額に対して一律20%の贈与税が課税されますが、その贈与税は相続時に相続税額から差し引かれ、相続税額が少ない場合は差額が還付されます。

相続時精算課税制度は、選択制ですから、例えば父からの贈与については選択するが、母からの贈与には選択しない(従来の贈与を適用する)ことができます。ただし、一度選択したら取り消すことはできません。

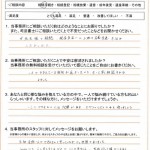

|

贈与額 |

贈与時 |

相続時 |

|

~2,500万円 |

贈与税非課税 |

贈与税課税 (贈与時の価格が相続財産に加算) |

|

2,500万円を超える部分 |

贈与税一旦課税 (一律20%) |

贈与税課税 (贈与時の価格が相続財産に加算) & 相続税額から贈与税額を控除 |

※2,500万円までは贈与税がかからず、相続の時になって初めて相続財産に加算されて相続税がかかります。

※2,500万円を超える部分は、贈与税がいったん一律20%で課税され、後で相続の時に初めて相続財産に加算されます。そして相続税の額から、既に支払われた贈与税の額が差し引かれます。

相続時精算課税制度を選択するための要件とは?

1.適用対象者

◆贈与者

贈与をする年の1月1日において60歳以上の父母又は祖父母。

◆受贈者(贈与を受ける人)

次の全てに当てはまる必要があります。

(1) 次のいずれかに該当する者であること。

イ. 贈与を受けた時に日本国内に住所を有すること。

ロ. 贈与を受けた時に日本国内に住所を有しないものの日本国籍を有し、かつ、受贈者又は贈与者がその贈与前5年以内に日本国内に住所を有したことがあること。

ハ. 贈与を受けた時に、日本国内に住所も日本国籍も有しないが、贈与者が日本国内に住所を有している。

(2) 贈与者の直系卑属(子や孫)である推定相続人又は孫であること。

(3) 贈与を受けた年の1月1日現在において20歳以上であること。

※推定相続人である直系卑属というのは、例えば親からみて、親が死亡した場合に財産を相続することになる子がこれに該当します。(子が死亡している場合には、代襲相続人となる孫などが該当します。)

2.適用対象となる財産等

贈与財産の種類、贈与回数等について制限はありません。

3.適用手続き

相続時精算課税を選択しようとする受贈者(子又は孫)は、その選択に係る贈与を受けた年の翌年の2月1日から3月15日までの間)に、納税地の所轄税務署に対して、

1.贈与税の申告書(別表1・2を作成)

2.相続時精算課税選択届出書

3.住民票の写し

4.登記事項証明書

の書類を添付し、贈与税の申告書に添付して提出しなければなりません。

この届出書や申告書が決められた期限内に提出されなかった場合、その年は相続時精算課税制度が適用されませんので、注意が必要となります。

また、贈与財産の価額が特別控除の範囲内におさまっていて、納付すべき贈与税がなくても申告書等の提出が必要となります。

相続時精算課税制度を利用する場合には、必ず申告が必要です。

申告期限は、贈与を受けた年の翌年の2月1日から3月15日までの間に、納税地の所轄税務署に「相続時精算課税選択届出書」を贈与税の申告書に添付して提出しなければなりません。

この点は暦年課税による贈与税の申告とは異なりますので、注意が必要となります。

相続時精算課税を選択した場合の贈与税の計算方法は?

相続時精算課税制度を利用した場合、次の算式により納付税額を求めます。

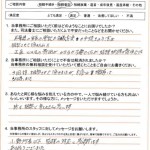

|

(課税価格 - 特別控除額) × 税率 = 納付税額 |

たとえば、父から20歳以上の息子へ2,500万円が贈与された場合の税額は、

810.5万円=(2,500万円-110万円)× 45% – 265万円) ※ 特例税率で計算

つまり、810.5万円の贈与税がかかってしまいます。

しかし、 相続時精算課税制度を利用することで、贈与税が極力課税されないように税金計算を進めることができます。

相続時精算課税制度のメリットとデメリット

◆相続時精算課税制度のメリット

①2,500万円まで無税で贈与可能

2,500万円という多額の贈与が無税で可能(相続時に相続税が発生する可能性あり)

2,500万円までは贈与税が発生しません。ただし、2,500万円超は一律で20%の贈与税が発生します。

②早期に多額の財産を贈与することができる

相続時に相続税が発生しないと想定される場合には、メリットがある可能性が高いです。

ただし、相続税が発生すると想定されるような場合には、贈与税の基礎控除を利用した相続対策の方が効果が高い可能性がありますので、相続時精算課税制度の利用は慎重に検討すべきです。

③値上がりする可能性が高い財産を贈与することで相続税対策になる

もし、値上がりする財産を保有し続けると、相続税が増加してしまうため、早めに贈与しておくことでメリットがあります。値上がり分の相続税を節税することが可能です。

④相続争いが防げる

相続させたい財産を将来相続人になるであろう方に生前に贈与しておくことで、既に贈与した財産の取り合いになることはないため、相続時に発生する可能性がある争いを防ぐことができます。

◆相続税精算課税のデメリット

①撤回できない

相続時精算課税制度選択届出書を一度提出すると、撤回することができません。

撤回できないと、暦年贈与(毎年110万円の非課税枠)を選択出来ないためデメリットになります。

なお、その贈与者からの贈与については、暦年贈与(毎年110万円の非課税枠)は使えませんが、 別の贈与者からの贈与については、暦年贈与(毎年110万円の非課税枠)は使えます。

②確定申告が面倒

相続時選択課税制度を選択した場合には、贈与額の大小に関わらず贈与税の申告が必須となります。手間がかかるためデメリットになることもあります。

③将来の法改正リスク

将来、もし相続税の改正があった場合には、不利になる可能性も考えられます。

現行制度では相続時精算課税制度を選択した場合に、メリットがあったとしても今後の改正内容によっては不利になることもあるでしょう。

④相続時に税金が発生する可能性がある

贈与時は贈与税が無税でも、相続時に相続税が発生する可能性も。

相続時精算課税制度を選択した場合には、生前の贈与は2,500万円まで贈与税は発生しません(無税)が、相続時には贈与した金額を相続時に足し戻すため、その際に相続税が発生する可能性があります。

⑤登記費用など諸費用が高くなる

不動産を生前に贈与した場合には、コストが高くなります。

相続時に不動産を取得した場合には、登録免許税が0.4%で済みますが、生前の贈与の場合には、登録免許税が2.0%、さらに不動産取得税も発生するため、コストが増加します。

この記事を担当した司法書士

司法書士法人・行政書士法人 エムコミュー

代表

小野 圭太

- 保有資格

司法書士 行政書士 民事信託士

- 専門分野

-

相続・遺言・民事信託・不動産売買

- 経歴

-

司法書士法人・行政書士法人エムコミューの代表を勤める。 平成25年12月に「司法書士法人・行政書士法人エムコミュー」を開業。相談者の立場に立って考える姿勢で、「ご家族の絆を一番に!」を事務所の理念 にしており、お客様の家族まで幸せを考えた提案をモットーにしている。また、相続の相談件数1200件以上の経験から相談者からの信頼も厚い。

主な相続手続きのサポートメニュー

|

|

|

|