兄弟が相続人の場合の注意点 | 溝の口とたまプラーザで相続の無料相談なら「きずな相続」へ

相続税額の2割加算ルールについて

相続税を考える際に基本的なルールですが、一般的にはあまり知られていないようです。

兄弟が相続人の場合は、相続税は2割増しとなります。

これは、兄弟のように亡くなった方と少し血縁関係が遠い方は、生計等を亡くなった方に依存していないはずだから、相続税が2割加算されたとしても、支払えるだろうという考え方から、採用されているようです。

2割加算されない方は、被相続人の配偶者及び被相続人の一親等の血族(子・両親)と、その代襲相続人となります。

これらの方以外は、2割加算されるということです。

代襲相続が1代のみであること

代襲相続人とは、相続人となるべき方が先に亡くなったり、相続欠格、推定相続人の廃除に該当した場合に、その方の代わりに相続人となる方を意味します。

直系の血族(子・孫・ひ孫・・・・)については無制限に代襲が発生しますが、兄弟が相続人の場合は、代襲は1回しか発生しません。

よってご兄弟とそのお子様が亡くなっていて、ご兄弟のお孫さんが健在であっても、そのお孫さんは、相続人にはならないので注意が必要です。

戸籍謄本の収集が大変

配偶者及びお子様がなく、また、父母も先に亡くなっている方が無くなると、兄弟姉妹が相続人となります。

この亡くなった方が兄弟の多い方である場合、戸籍の収集の手間が多くなり、時間も費用もかかるので、とても大変になります。

当初は相続人が自分でやってみると、取り組んでみたものの、収集した戸籍を追っていくうちに分からなくなってしまい、我々に戸籍の収集も含めて手続きをご依頼くださることもある位です。

古い戸籍は字も手書きであったり、昔の漢字で記載されていたりするので読み取りの難易度も上がります。

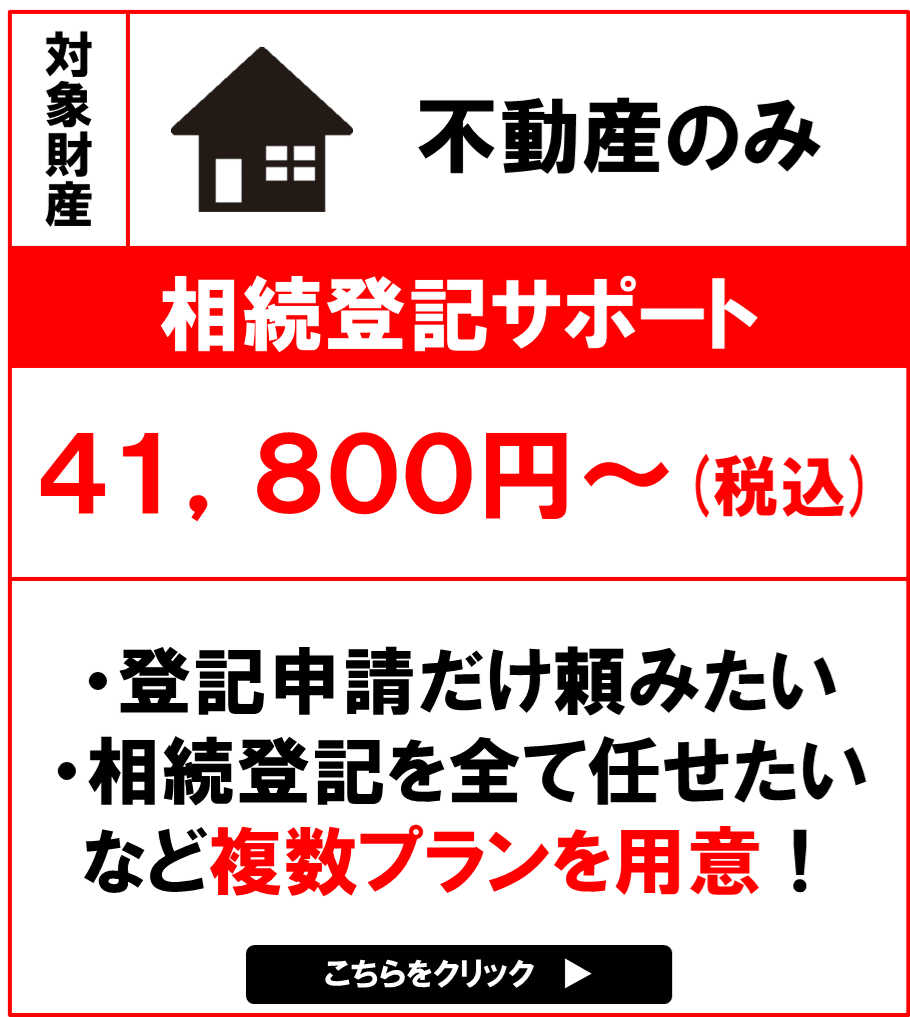

亡くなった兄弟が不動産を所有していた場合ややこしい

亡くなった方が不動産を所有していた場合、売却をする前に必ず相続登記をする必要があります。

相続人が多い場合に法律で定められたとおりの相続分で、相続登記をした場合は、その不動産を売却する際に名義人となった相続人全員が売主として、その売買に関与する必要があります。

名義人が多くなるということは、その不動産を売却するまでの間に、名義人の一部で更に相続が発生したりすることも可能性としてあります。

このような場合は、後から生じた相続についても対応する必要が生じますし、当初予定していた売買についても、契約当事者が変わってきて、売買自体がうまくいかなくなることも無いとは言えません。

よって、不動産の名義は可能な限り相続人のお一人にしておくことをお奨めします。

この記事を担当した司法書士

司法書士法人・行政書士法人 エムコミュー

代表

小野 圭太

- 保有資格

司法書士 行政書士 民事信託士

- 専門分野

-

相続・遺言・民事信託・不動産売買

- 経歴

-

司法書士法人・行政書士法人エムコミューの代表を勤める。 平成25年12月に「司法書士法人・行政書士法人エムコミュー」を開業。相談者の立場に立って考える姿勢で、「ご家族の絆を一番に!」を事務所の理念 にしており、お客様の家族まで幸せを考えた提案をモットーにしている。また、相続の相談件数1200件以上の経験から相談者からの信頼も厚い。

主な相続手続きのサポートメニュー

|

|

|

|