不動産(土地や家)の相続手続きを完全網羅!!~費用や流れも解説~ | 溝の口とたまプラーザで相続の無料相談なら「きずな相続」へ

目次

●不動産を相続する場合の手続きの流れや費用(相続税など)について

●不動産相続は分割方法を決めて相続登記手続きを行う

・実施事項①:不動産の分割方法を考える

・実施事項②:不動産の名義を変更する(相続登記)

・相続登記に費用はかかる?

・相続登記に必要な書類とは

・相続登記は自分(一人で)できるのか

●不動産の相続にかかる相続税とは

・不動産を相続したら相続税がかかる可能性がある

・不動産の相続にかかる相続税とは

・不動産の相続にかかる相続税の計算方法

●不動産種別(土地、戸建て、マンション)の相続の手続きと相続税について

●土地のみを相続する場合のチェックポイント

・土地を相続する場合の手続きや方法

・土地の相続にかかる相続税と計算方法

・土地の相続における注意点

●戸建て物件を相続する場合のチェックポイント

・戸建てを相続する場合の手続きや方法

・戸建てを相続にかかる相続税と計算方法

・戸建てを相続における注意点

●マンションを相続する場合のチェックポイント

・マンションを相続する場合の手続きや方法

・マンションの相続にかかる相続税と計算方法

・マンションの相続における注意点

●小規模宅地の特例とは

●小規模宅地の特例のポイント

●小規模宅地の特例の注意点

●相続した不動産を売却する手順とは

手順①:相続する土地を相続登記で名義換えをする

手順②:不動産屋に売却依頼をする

手順③:買い手がつきやすい土地にする

手順④:不動産譲渡税を支払う

●不動産の相続に関するよくある質問

質問①:亡くなった親名義のままで家に住み続けることは可能ですか?

質問②:父がなくなってから10年以上名義変更を行っていません。問題はありますか?

質問③:相続人が兄弟3人います。一つの不動産を3人の共有名義で相続登記することは可能ですか?

質問④:相続した不動産が地方にあります。私は都内に居住しているのですが、相続登記は都内で行うことはできますか?

質問⑤:相続した不動産を売却しました。税務署から税金の支払い通知書が送付されてくるのでしょうか?

はじめに

不動産の相続人は、被相続人の死亡の事実を知った日から7日以内に市区役所へ死亡届を提出しなければいけません。しかし相続手続きは、他にもやらなければいけないことがあります。

では、具体的にどのような相続方法、手続きがあるのでしょうか?

今回は不動産の相続手続きの流れをはじめ、相続登記に必要な書類や相続税、相続した不動産の売却方法まで詳細に解説します。

不動産相続について少しでも疑問点がある方は、この機会に確認してみてください。

不動産を相続する場合の手続きの流れや費用(相続税など)について

まずは不動産の相続人として、どのような手続きを進めたり費用が発生したりするのか解説します。

不動産相続は分割方法を決めて相続登記手続きを行う

不動産の相続手続きは、まず被相続人の死亡届を行い遺言書が用意されているか確認します。遺言書が存在する場合は、内容に従って相続手続きを進めなければいけません。

ここでは全体の流れを理解するために、一般的な不動産相続の流れをまとめます。

まずは資産の分割方法を相続人同士でよく話し合います。相続資産が現金の場合は、単純に現金を分割するだけで済みます。

しかし、不動産相続は土地・建物を相続するため、単純に分割できません。ですので、4つの分割方法から、相続人同士が納得した上で1つ選びます。

分割方法が決まった後は遺産分割協議書を作成し、名義変更(相続登記)手続きへ進みます。不動産の所有者は法務局に登録されていて、相続によって変わった名義を変更・登録し直さなければいけません。

そして不動産相続を行うと、相続税と呼ばれる税負担の可能性があります。ただ、相続税は不動産を含め金融資産の合計額が、基礎控除以下であれば税負担は発生しません。

それでは次の項目から、分割方法・名義変更・相続税の3つのポイントに分けて、詳しく解説します。

実施事項①:不動産の分割方法を考える

不動産の分割には、4つの方法が存在します。

現物分割:不動産を相続人の数だけ現物で分けて相続

換価分割:不動産を売却し、得られた利益で分割相続

代償分割:不動産の現物相続した相続人が、他の相続人に現金等を代償として分割

共有分割:名義を複数の相続人で共有

各分割方法で、現物・現金での相続について大きな違いがありますし、注意点もあるので慎重に決めることが大切です。

方法①:現物分割とは

現物分割とは、不動産を複数の相続人で現物のまま相続する方法です。現金化しないのが大きな特徴で、一定の面積を持つ土地や複数の建物を所有している場合に適している側面もあります。

また、各土地と建物をそれぞれ相続するだけでなく、1つの土地を分割相続できる点も覚えておきましょう。

現物分割は現金化しませんので、どの不動産をどの程度の割合で相続するのか話し合いを始めます。そして、後々トラブルを招かないためにも、相続資産などを詳細に記載できる遺産分割協議書を作成・相続人が実印による署名を行うのが基本です。

現物分割のポイントは、土地と建物の数と相続人です。

相続資産が土地1つの場合は測量を行い、正確な土地面積を確認した上で割合と分割した土地の相続人を決めます。ちなみに土地を法的に分割することを分筆と呼び、1番など地番で割り当てます。

注意点としては、土地の相続割合で揉めないよう、慎重に各相続人の意見を聞き1つずつ課題解決することです。

また、区分所有のように、各部屋の所有権も明確に分割できれば1つの不動産も分割できます。

土地や不動産が複数存在する場合ですが、各相続人に1つずつ不動産を割り当てるのが一般的でしょう。ただ、資産価値を均等に分割できない場合もあります。

方法②:換価分割とは

換価分割とは、現物で保有されている建物や土地を売却し、現金に換えた上で複数の相続人に相続する方法のことです。

1つの大きな資産を現金として分割できるため、相続税の負担を分散できます。また、現物分割と比較して、より均等に資産を分割できるので相続トラブルを避ける意味でもメリットのある方法です。

換価分割は、換価(不動産の現金化)を先に行う方法と、分割割合を先に決めてから不動産を現金化する2つの方法から考えます。

特に不動産を残す必要がない場合は、分割割合を決めてから全ての資産を売却、現金を分割相続するのが一般的です。ここでは、分割割合を先に決める場合の方法を解説します。

まずは、相続人同士で換価分割の意思を確認し、遺産分割協議書に分割割合や相続財産、相続人などを詳細に記載します。そして名義変更手続きを行ったのち、不動産仲介会社へ売却手続き・売買契約を行い現金化するのが基本的な流れです。

換価分割の注意点は、贈与税が発生する可能性です。不動産の売却手続きを行う際、代表者1人が生前贈与という形で、代表者から相続人へ現金を分配してしまうと増税が発生します。

ただ、遺産分割協議書に換価分割の趣旨を明記しておけば、贈与税は発生しません。

方法③:代償分割とは

代償分割とは、特定の相続人(主に長男)が建物や土地を現物で相続し、他の相続人へ不動産売却した後の現金(土地の権利なども可能)を分割する方法です。たとえば相続予定の建物に一部の相続人が居住中で、換価できない場合などに検討されます。

つまり不動産を全て売却できない、かといって現物で分割するのも難しい状態の場合に適した方法です。

まずは、複数の相続人が相続財産の金額や割合・売却するべき資産の選定を行い、遺産分割協議書に記載しますが、贈与税に関わるため代償分割を明記しておくのが大切です。

特定の相続人が資産を分配することは贈与にあたるため、遺産分割協議書に代償分割である旨を明確に記載しておきましょう。代償分割を明記することで、贈与税の発生を避けられます。

また、現金ではなく土地の権利などを分割する場合は、譲渡所得に該当する可能性もあるため、こちらの場合も遺産分割協議書へ代償分割を明記しておきましょう。

方法④:共有分割とは

共有分割とは、相続財産を共有名義に変更し、複数の相続人で相続・管理します。財産の権利が単独ではなく共有となっているのが、他の分割方法と大きく違う点です。

共有分割の利用メリットは、分割の難しい土地や状況の場合に不公平感やトラブルを避けられるところです。

たとえば土地を分割した際に、一方の土地は日当たりが良いものの、もう一方の土地はどうしても日当たりが悪いなど、容易に解決できない問題を棚上げできます。

しかし、抵当権の設定ができない・建物の修繕工事の際など毎回全相続人の同意を得なくてはいけないなど根本的な解決はしていません。また、相続した建物を賃貸物件として貸し出す場合は、過半数の同意が必要となります。

すなわち分割相続の話がまとまらない場合の代替案で、相続後に改めて財産分割について話し合うのが基本です、

共有分割の流れですが法定相続分なら遺産分割協議書の作成は不要で、共有名義への相続登記で済むため他の分割方法と比較すると手間はかかりません。

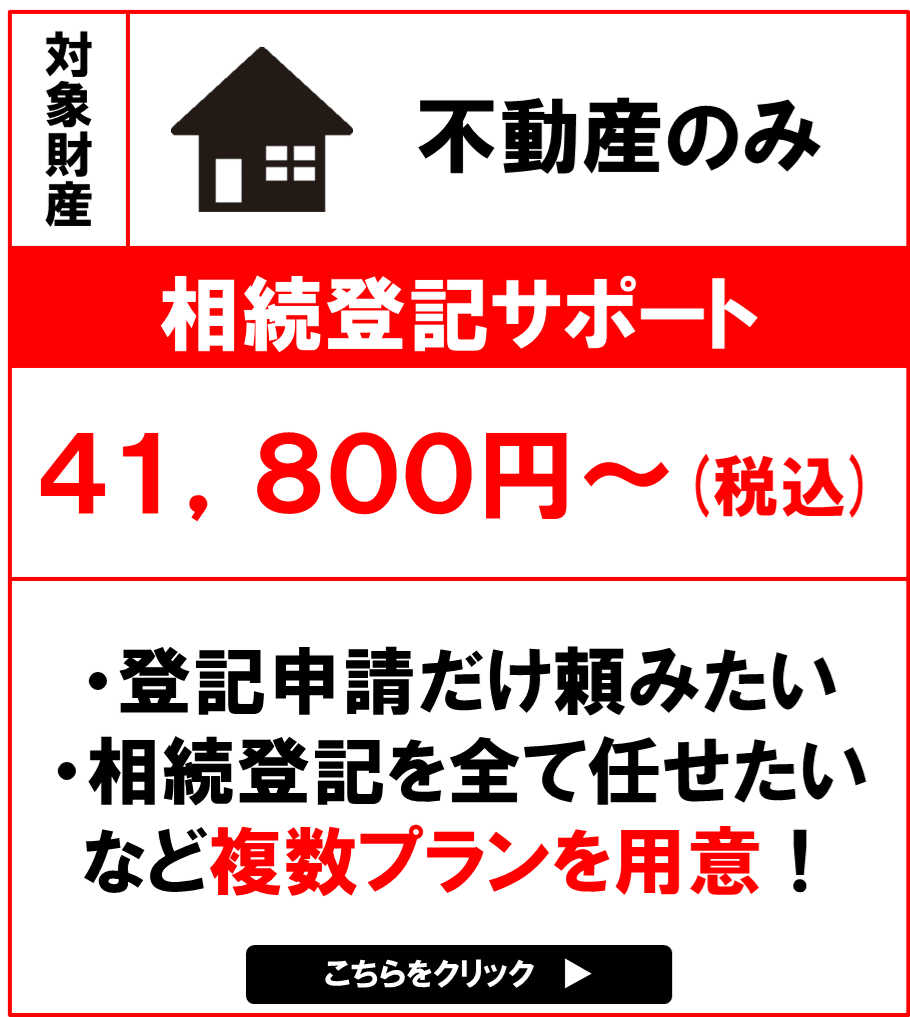

実施事項②:不動産の名義を変更する(相続登記)

続いては、不動産相続の名義変更について、仕組みや費用をはじめ手続きや必要書類を紹介します。

不動産を相続する場合は、土地や建物の所有者を相続人へ変えなければいけません。また、名義変更を相続登記と呼び、全ての不動産相続で必要な手続きです。

不動産の所有者に関する情報は、法務局に保管管理されています。また、名義変更には戸籍謄本や不動産登記申請書など、いくつかの書類を提出します。

それでは相続登記の基本と手続きの流れ、必要書類について詳しく解説します。

相続登記とは

相続登記とは、土地や建物の所有者(被相続人)が亡くなり、相続人へ所有権が変わる際に公的な書類で名義変更手続きを行う仕組みを指します。

一般的に公的書類の申請には提出期限が定められているものの、相続登記に関してはありません。また、相続登記を行っていなかったとしても、罰則規定などはありません。

しかし、相続登記の放置は大きな問題となるため、遺産分割協議書の作成と共に必要な手続きとして考えておきましょう。

たとえば、ある不動産の相続を行ったと相続人が認識していたとしても、売却できませんし融資の際に担保として活用できません。なぜなら、被相続人名義となっているので、公的には非所有者の相続人による売却・担保は認められていません。

また、長年相続登記を放置していると、相続人の誰かが亡くなってしまう可能性もあります。

万が一相続人の誰かが亡くなってしまった場合は、相続人の相続人(子供や兄弟)に相続登記の協力を求めなければいけません。つまり非常に手間がかかる点に注意が必要です。

このように相続登記は、期限なしと言っても時間計と共に様々なリスクも高まるため、早期に手続きを進めましょう。

相続登記手続きは法務局が担当しています。

法務局は、国内全ての不動産の情報を保管・管理していて、法務省の地方支部のことです。各自治体に設置されているので、各管轄の法務局へ書類を申請する流れとなります。

相続登記は相続人が申請者になることが可能です。ですので、相続人が相続登記に必要な書類の用意や、必要項目に記入・確認、法務局への提出まで可能です。

また、書類作成が初めての方でも、法務局の担当者から指示や説明を受けながら登記手続きできます。

しかし、相続登記に1つでも不備があった場合、修正のために法務局へ再訪問し作成・再提出しなければいけません。また、慣れない手続きのため、何度も修正しなければいけない可能性もあります。

このような時間と手間を考えると、司法書士へ相続登記を依頼するのがおすすめです。

費用も発生しますが全ての作業を代行できるので、仕事や家事などで忙しい方にとって手間を省けるのは嬉しいポイントです。

相続登記の手続きの流れとは?

相続登記を行うためには、事前に相続財産の所有者や分割方法について決めておかなければいけません。登記方法は、「法定相続分に沿った登記」・「遺言書に従って登記」・「分割方法を相続人で決めた上で登記」といった3種類中1つに沿って相続登記を行います。

相続登記の手続きは、まずオンラインと郵送・窓口のうち、どの方法で行うか決めておきましょう。窓口と郵送は書類を必要としますが、オンラインの場合はデータ作成・電子申請で完了するのが特徴です。

パソコンに慣れている方・仕事で忙しく法務局へ提出する時間がない方は、オンラインの相続登記をおすすめします。また、忙しいものの電子申請が苦手・法務局へ訪問できる方は、郵送もしくは窓口にて提出しましょう。

まずは、手続きの流れを以下に紹介します。

【窓口】

法務局へ訪問する前に必要書類を準備

窓口もしくは法務局のHPから申請書を取得

申請書にも必要事項を記入

窓口へ必要書類と申請を提出

登録免許税の納付

法務局での審査を経て手続き完了

【郵送】

-

窓口の場合と同じく必要書類を準備

-

窓口もしくは法務局のHPから申請書を取得

-

申請書にも必要事項を記入

-

返信用封筒を同封し郵送にて提出

-

登録免許税の納付

-

法務局での審査を経て手続き完了

【オンライン】

-

法務省の「登記ねっと供託ねっと」へアクセス

-

申請用総合ソフトをダウンロード、インストール

-

申請用総合ソフトで申請情報と添付情報、電子証明書の作成

-

登記・供託オンライン申請システムへ送信

-

登録免許税の納付

-

添付情報を書面にする場合は郵送にて提出

-

法務局での審査を経て手続き完了

オンラインの場合は、電子証明書も準備する必要があります。電子証明書とは、公的な手続きを行う場合に本人確認(本人が書類を作成しているかなど)として必要なデータです。証明書として使用できるのは、主にマイナンバーカードです。

電子証明書の取得は、市区町村もしくは法務局にて手続きを進められます。

また、相続登記は法務局での書類審査(1~2週間程度)を経て、登記識別情報通知書の交付・名義変更が完了します。

相続登記に費用はかかる?

相続登記には費用がかかります。主に3種類に分けることができ、以下の通りです。

-

相続登記に必要な戸籍や住民票などの取得費用

-

登記申請にかかる費用(登録免許税)

-

司法書士へ申請を依頼した場合の利用料

相続登記には多数の書類が必要になります。そして、住民票や戸籍などを取得するためには、最寄りの役場へ決められた費用を支払わなければいけません。

登記申請にかかる費用とは、登記に必要な書類と申請書類を法務局へ提出する際にかかる料金のことを指します。厳密には、相続資産の固定資産税評価額にかかる税金で、0.4%の税率がかかります。

司法書士への依頼については、必ず発生する費用ではありません。相続登記は、申請者が準備・作成・提出できます。しかし、手間がかかりますし慣れない作業ですので、相続登記のプロである司法書士へ依頼するのが一般的です。

続いては、それぞれの取得費用・郵送日・その他費用項目と一般的な相場を紹介します。

-

相続する方の住民票:1通300円前後

-

被相続人の住民票の除票(抹消手続き):1通300円前後

-

相続人の戸籍謄本:1通450円程度

-

被相続人の戸籍謄本:1通750円前後

-

相続人の印鑑証明書:1通300円前後

-

各書類の取得費(郵送費用):1件500円程度

-

登記事項証明書:1通600円程度

-

固定資産税評価証明書の交付:1通400円程度

-

登録免許税:固定資産税評価額の4%

-

司法書士への依頼費用:1件あたり10万円程度(各事務所・不動産によって異なる)

登録免許税を除く合計費用は、8万円~10万円前後となります。また、登録免許税は固定資産税評価額によって変わりますが、10万円以上で考えておきましょう。

相続登記に必要な書類とは

相続登記に不備があると、法務局への再訪問や書類の確認・再提出といった手間がかかるため、事前に必要書類を確認しておくのが大切です。

まずは、遺産分割協議書を作成・準備します。遺産分割協議書は、相続資産と分割方法、割合など相続人同士で定めた内容を残す書類です。遺産分割協議書には押印も必要ですので、印鑑証明書も必要です。

印鑑証明書は、役場もしくはマイナンバーカードがあればマルチコピー機を設置しているコンビニで取得できます。

遺産分割協議書の法的効力については、裁判の際に証拠書類として活用されます。

次に必要な書類は、相続人と被相続人の住民票です。不動産相続を行う場合は、全相続人の住民票を申請書類に添付しなくてはいけません。また、被相続人の住民票に関する除票も添付する必要があります。

法務局は、被相続人の住所から亡くなったことを確認します。除票に示された住所と登記簿に記された住所(変更前)を確認し、不備がなければ相続登記を進められます。

被相続人の除票は、亡くなってから5年経過すると抹消されてしまうため、遅くとも5年以内に相続登記手続きを行いましょう。

他には、住民票と同じく戸籍謄本も準備します。不動産相続人を確認・判断するためには、法務局が戸籍を調べなければいけません。そのため相続登記の際は、相続人と被相続人の出生~死亡戸籍謄本も提出します。

ちなみに相続人(本人や兄弟姉妹など)の戸籍謄本は、本籍地(本籍として届け出を出した場所)の役場で取得可能です。被相続人の原戸籍謄本・除籍謄本も、本籍地の役場で取得します。

原戸籍謄本とは、法改正やデーターベース化といった書き換え前の戸籍謄本です。一方除籍謄本は死亡などによって、誰も在籍していない本籍地を記した書類のことです。

さらに必要な書類は、固定資産評価証明書、登記申請書になります。

固定資産評価証明書には、登記情報(土地面積や建物情報など)の他に固定資産税評価額も記されているので、登録免許税の計算に活用します。役場で取得でき、特に手間は掛かりません。

そして登記申請書は、相続登記(名義変更)を示す書類で、一式を法務局の窓口もしくはオンライン上で取得可能です。登記申請書には、登記の目的・相続人や被相続人の氏名と住所・登録免許税の金額・添付書類の有無などを記載します。

相続登記は自分(一人で)できるのか

相続登記の申請者に関して、特に制限はありません。ですので、自分で添付書類の取得や登録免許税の計算、申請書の取得と必要事項の記入・提出まで可能です。

しかし、添付書類の種類が多く、申請書の様式も見慣れないため記入漏れや添付忘れなど、ミスをしてしまう可能性もあります。

また、登記申請書は1枚とシンプルですが、9つの項目に登記情報や申請日や法務局の名称など、多数の情報を記入しなければいけません。

全相続人の住民票を基に住所を記入したり、登記事項証明書に沿って不動産情報を記入したりと、どれも正確な情報が求められます。

さらに各添付書類は別途取得(役場などへ訪問)しなければいけないので、仕事や家事などの合間に進めるのは大変な作業です。

手間と作業時間、不備による再提出リスクなどを考慮した場合、相続登記の専門家でもある司法書士へ依頼した方が、負担も少なくおすすめです。

不動産の相続にかかる相続税とは

続いては、不動産相続にかかる相続税の可能性と、計算方法などについて紹介します。

不動産を相続したら相続税がかかる可能性がある

不動産(土地や建物)を相続した場合は、相続税が発生する可能性もあります。

相続税は、不動産を含む遺産を想像した場合にかかる税金で、基礎控除を超える金額で課税されます。また、相続税は、以下の計算式で求める仕組みです。

例:分かりやすくするため、不動産のみ相続する場合と仮定

3,000万円+(相続人数×600万円)=基礎控除額

相続額–基礎控除額=課税価格

課税価格を分割方法に照らし合わせて分割

各課税価格に税率をかけて相続税を算出

分割の意味を以下に例を交えて紹介します。(法定相続人で計算)

課税価格10億円、法定相続人は3人(被相続人の妻、兄弟)

妻には2分の1の相続:5億円の相続財産に相続税がかかる

兄弟(2人の場合)は各相続人に4分の1の相続:各5億円の相続財産に相続税がかかる

基礎控除額は相続人数に応じて変わるので、法定相続人が多い程控除額も増えます。しかし、法定相続人数は変えられませんので、不動産の相続税評価額で相続対策を施しましょう。

相続税評価額とは、相続財産(不動産・動産など)の価値を金額で示したもので相続税の計算にも必要です。そして、不動産は現金よりも相続税評価額を大幅に抑えられるので、相続対策しやすい財産でもあります。

不動産の相続にかかる相続税とは

相続税とは、遺産を相続した場合にかかる税金のことです。課税対象は、不動産や動産の他、株式や預金といった金融財産も含まれています。

一方、相続税の対象にならない財産もあり、墓地・墓石などが代表的です。ただし、墓地や仏具でも価値が高い場合は、課税の可能性もあります。

具体的な課税・非課税対象は、以下に一覧で紹介します。

|

課税対象の財産 |

各財産例 |

|

建物(不動産) |

一戸建て住宅、商用店舗、事務所、倉庫、工場、アパート、マンション、駐車場など |

|

土地(不動産) |

畑、田んぼ、原野、森林、山、賃借権、地上権など |

|

金融財産 |

現金、預金、株式、投資信託、公社債など |

|

動産 |

貴金属類、宝石、時計、骨とう品、芸術品、家財道具など |

|

権利関係 |

著作権、商標権、ゴルフの会員権など |

|

事業用財産(被相続人が事業者の場合に相続の可能性有) |

売掛金、工作機械、農機具、業務用コピー機、デスク、備品、原材料、商品類など |

賃借権とは、第三者から借りた土地で建物を建てられる権利を指します。また、地上権も第三者から借りた土地で建物の所有など可能ですが、貸借権よりも強い権利です。

不動産と動産の違いは、単語にも含まれている「動かすことできるか」どうかです。たとえば土地は移動できませんが、宝石は容易に持ち運べます。また、民法86条では、「土地およびその定着物は、不動産とする」と、移動できないものを不動産としています。

しかし、移動できる財産でも、自動車などは登記手続きが必要のため不動産に含まれているのが特徴です。判断方法の1つとして、登記手続きの必要なものは不動産と考えておきましょう。

他には被相続人の死亡保険金・死亡退職金も、基礎控除額で差し引いても0円にならない場合は課税対象となります。また、被相続人が亡くなった後に、現金として得られる財産をみなし財産と呼びます。

死亡保険金・死亡退職金–(500万円×法定相続人数)=課税額

不動産の相続にかかる相続税の計算方法

不動産相続にかかる相続税の計算方法は、以下の流れで求めます。

不動産の評価額を求める

基礎控除から差し引く

法定相続人に沿って課税額を分割

それぞれの課税額に税率をかけて相続税を算出

-

相続税の納付

不動産の評価額は、土地と建物で異なる求め方となっています。土地の評価額は、複数の方法に分かれていて、建物は固定資産税評価額と呼ばれる方法で定めるのが特徴的です。

具体的な計算方法については、後半の項目で詳しく解説します。

評価額の算出方法は複雑ですが、税率の仕組みはシンプルです。以下のように、課税額に応じて税率は増減します。

課税額1,000万円以下:10%

課税額3,000万円以下:15%(控除額50万円)

課税額5,000万円以下:20%(控除額200万円)

課税額1億円以下:30%(控除額700万円)

課税額2億円以下:40%(控除額1,700万円)

課税額3億円以下:45%(控除額2,700万円)

課税額6億円以下:50%(控除額4,200万円)

課税額6億円を超える:55%(控除額7,200万円)

(参考URL: https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4155.htm)

不動産の相続に際して相続税以外でかかる費用はある?

不動産の相続には、相続税以外にも相続登記や司法書士への依頼などで費用がかかります。具体的には相続登記に必要な書類の取得費用や郵送費、手数料などです。

相続登記の必要書類を取得するためにかかる費用は、総額1万円程度で済むことが多いようです。なぜなら戸籍謄本や除票などの取得には、1通あたり300~750円程しかかからないためです。

一方、登録免許税については、不動産の規模(土地面積など)によって変わりますが、少なくとも10万円以上で考えておきましょう。

司法書士への依頼費用は、一般的に8万円~14万円程度です。そして、費用項目には実費と報酬の2種類に分けられていて、それぞれ特徴があります。

実費とは、添付書類の取得費用など、個人で申請する際にもかかる費用の総称です。報酬は、司法書士事務所の売上に該当します。

不動産相続手続きを依頼する場合は、実費と報酬どちらもも比較・確認しましょう。

不動産種別(土地、戸建て、マンション)の相続の手続きと相続税について

ここからは不動産の種類に分けて、相続手続きの方法や相続税の計算方法を詳しく解説します。不動産は、大きく分けて土地、戸建、マンションの3種類です。また、それぞれ評価額や相続税の計算も異なるので、事前に相続資産の種類を確認しておきましょう。

特に土地は、不動産の中でも評価額の求め方が複雑のため、1つ1つ丁寧に理解・整理する必要があります。具体的には、路線価方式もしくは倍率方式があり、それぞれ計算式も異なります。

戸建とマンションは、どちらも固定資産全評価額で評価額を求めます。しかし、賃貸物件として利用されている場合は、マンションと一戸建ての賃貸割合などに違いがあります。

土地のみを相続する場合のチェックポイント

まずは、土地のみを相続する場合のチェックポイントを解説します。土地の相続税に関する計算は、路線価方式など状況に応じて変わるため注意が必要です。

土地は同一の面積でも、立地条件や形状などによって使いやすさなどが変わります。そのため補正率をかけて評価額を現状に合わせて調整しなければいけません。

土地を相続する場合の手続きや方法

土地のみを相続する場合は、建物も含めて不動産相続手続きを行う場合と比較して、分割しやすいといえるでしょう。また、前半で紹介したように、代償分割など3種類の分割方法を相続人の同意を得た上で選択できます。

相続の方法は、相続人同士で土地の分割方法を話し合い、遺産分割協議書に相続人の実印を押印したり分割方法を記述したりします。そして、相続登記に必要な添付書類や申請書を準備し、法務局へ提出するのが基本的な流れです。

土地の相続方法は、建物と大きな違いはありません。ただし、土地の面積に応じて分割方法は、慎重に考えることをおすすめします。

たとえば土地の面積が100坪以下で、2人で均等に分割するとします。現物分割を選ぶと50坪ずつ分割しますが、戸建住宅を建てるには、少し厳しい面積です。

つまり土地を相続する場合は、面積と後々の利用しやすさを考えた上で分割方法を選びます。

土地の相続にかかる相続税と計算方法

まずは相続税を求める流れを紹介します。今回は計算方法を理解するために、土地のみを相続ずる場合を前提として解説しています。

全体の相続額を算出

相続する土地の状況を確認(補正率をかけるため土地形状や状況の確認が必要)

評価額を算出

評価額から相続税率をかけて算出

相続税を求めるためには、土地の価値を算出しなければいけません。そして土地の価値を「評価額」と呼びます。

土地の評価額を求める方法は、以下2種類に分かれています。

路線価方式

倍率方式

路線価方式とは、1㎡あたりの土地の値段(路線価)から土地の面積をかけて評価額を求める仕組みです。路線価は毎年7月頃に国税庁が発表します。

路線価×地積(面積)×補正率=土地の評価額

補正率: 奥行価格補正率表など多数あり、利用しにくい程補正率が高くなるため評価額も下がる

路線価には2種類存在し、相続税に活用する場合は相続税路線価を基に算出するので、間違いないよう注意が必要です。

また、路線価は市街地の宅地に限られているため、全国の土地に定められている訳ではありません。そのような場合は、倍率方式で算出します。

倍率方式は、毎年4月に送付される固定資産税評価額に倍率をかける仕組みで、路線価方式よりもシンプルです。

- 固定資産税評価額×倍率=評価額

倍率は国税庁HPから、各固定資産税評価額に応じた数値を公開しています。ですので、金額に応じた数値を、手軽に確認できます。また、原野・山林・牧場・宅地など、土地の状況に合わせて倍率が設定されています。

土地の相続における注意点

土地を相続する際の注意点としては、相続後のトラブルや評価額の計算ミスです。土地を分割した後に、一方の価値が上昇したことによって、不公平感が募るリスクもあります。

また、相続税を計算する際に、倍率や補正率を間違えてしまうと課税額にも影響があります。評価額は土地の形状や周辺の環境に応じて、補正率をかけなければいけません。しかし、専門性の高い内容が多く、一般の方には難しいところです。

たとえば以下のような特徴を持つ土地は、補正が必要となります。

例:価値を下げなければいけない、補正の必要な土地

市街化調整区域内の土地

傾斜のある土地(山を整地した土地に多い)

路線価のない土地

4m以下の道路に面した土地(狭い土地)

このように土地の評価額を決める要素は複雑で、税理士によって変わることも多いほど難易度の高い内容です。

戸建て物件を相続する場合のチェックポイント

続いては戸建物件相続する場合のチェックポイントを、手続きや計算方法・注意点に分けて解説します。

戸建てを相続する場合の手続きや方法

戸建を分割相続する場合は、一般的に代償分割や換価分割から検討します。換価分割は、相続税の他に所得税(譲渡所得)もかかりますが、現金ですので分割しやすい特徴もあります。

代償分割は、戸建に相続人の誰かが住んでいる場合に適していて、戸建とその他の財産で分割相続できます。

相続手続きの方法は、前半で紹介した流れと大きく変わりません。遺言がない場合は、相続人同士で分割方法について話し合い、遺産分割協議書で記録・相続登記を進めます。

相続登記の添付書類には、戸建の固定資産評価証明書も必要ですので役場で取得しましょう。

そして相続した後は、戸建の評価額を計算した上で相続税を納税しなければいけません。次の項目で戸建にかかる相続税を詳しく解説します。

戸建てを相続にかかる相続税と計算方法

戸建を相続した場合は、相続税を納税する必要があります。また、戸建だけでなく別の相続財産も発生する場合は、課税遺産総額に相続税がかかります。

計算の流れとしては各相続財産の価額(価値)を合算し、非課税財産などを差し引きます。次に相続開始3年以内の贈与財産も差し引いたのち、遺産総額から基礎控除額も差し引き、最終的な課税価額を求める仕組みです。

基礎控除額については土地の相続税を求める場合と同じく、3,000万円+(600万円×法定相続人)です。

戸建の相続税を求めるには、固定資産税評価額から戸建の相続税評価額を算出します。また、固定資産税評価額は3年に1度改定される数値で、固定資産税の基準価額にも活用します。

固定資産税評価額:毎年春頃~夏頃に通知される納税通知書に記載されている。

さらに建物が建てられている土地の評価額と合算し、基礎控除額を下回れば非課税となります。

戸建の相続税評価額を算出する際は、小規模宅地等の特定に該当しているかどうかにも注目です。小規模宅地等の特例に該当する戸建は、宅地(土地)の評価額を最大80%抑えられる制度です。

相続対策につながる制度ですので、条件にあてはまるか確認することをおすすめします。条件は多数あるので、後半で詳しく解説します。

例:被相続人が居住用に利用していた戸建の場合

被相続人の配偶者:無条件で適用

被相続人と同居していた親族:相続開始時点~相続税の申告期限まで居住し、なおかつ申告期限まで有していること

戸建てを相続における注意点

戸建を相続する場合は、相続人同士の相続トラブルにも注意が必要です。100%不公平感の無い分割方法はありません。

何かしらの不公平感は発生することを前提として、相続人同士の譲り合い・生前に被相続人に遺言書を作成してもらうなど、慎重・冷静に相続の準備を進められるよう意識します。

また、被相続人が貸家(借家)として運用していた場合は、相続税評価額を抑えられるので借家権についても確認するのが大切です。

貸家は、以下の計算式で求めます。

相続税評価額-(相続税評価額×借家権割合×賃貸割合)

借家権割合は全国で30%に統一されていて、賃貸割合は課税時期に賃貸として使用されている床面積の合計を戸建の床面積の合計で割った数値です。

貸家は貸している側にとって自由に使用できない側面もあるので、評価額が下げられています。また、賃貸割合が多い=貸し出している部分が多い程、節税できるようになります。

マンションを相続する場合のチェックポイント

次はマンションを相続する場合の、手続きや評価額に関するチェックポイントを紹介します。

マンションを相続する場合の手続きや方法

マンションを相続する場合の手続きは、戸建を相続する場合と違いはありません。相続人同士で分割方法や相続財産の確認を行い、遺産分割協議書で記録します。

あとは相続登記手続きを進めて、相続税の準備も行います。しかし、相続方法については、戸建と違いがあるので気を付けましょう。

マンションを相続する場合も、建物と土地を合算した上で相続税を求めますが、土地については所有部分の敷地のみに評価額を適用します。

所有部分の敷地を敷地権割合と呼び、不動産の謄本(全部登記事項証明書)で割合を確認します。

マンションの相続にかかる相続税と計算方法

マンションの相続にかかる相続税は、戸建と同じくマンションと土地(所有部分)にかかります。また、相続税率や控除額に変化はありません。

相続税を求めるためには、まずマンションと土地の評価額を求める必要があります。

マンション評価額は、毎年通知される固定資産税評価額で確認可能です。また、被相続人がマンションを賃貸物件として運用していた場合は、借家権の価額から差し引くことで評価額を抑えられます。

マンションの相続税評価額-(マンションの相続税評価額×借家権割合×賃貸割合)

※計算式は戸建と同じ

借家権割合は全国一律30%で、賃貸割合は一般的にマンションの全室を貸し出しているので100%となるでしょう。

また、土地の評価額は、敷地全体の評価額から入居者の共有持分「敷地権の割合を含めて算出するのが特徴的です。

路線価方式もしくは倍率方式で敷地全全体の評価額を算出

敷地全体の評価額×敷地権の割合

敷地全体の評価額については、特に違いはありません。また、敷地権の割合は、マンションの登記簿や固定資産評価証明書で確認可能です。

敷地権の割合をかけるということは、土地のみや住居用マンションの敷地よりも評価額を抑えられるので、節税につながります。

マンションの相続における注意点

マンションの相続を行う場合の注意点は、相続後の管理・運用負担も考えておくことです。

マンションを居住用物件として利用できますが、修繕費や管理費を補うために賃貸用物件として運用するのがおすすめです。しかし、築年数が経過していたり立地条件が悪かったりすると、入居者が集まりません。

そのため状況によっては、相続税と維持費用で大きな負担となってしまう可能性もあります。マンションを相続する場合は、築年数や入居しやすさも考慮した上で、換価分割もしくは相続後に売却も想定しましょう。

評価額に関する注意点は、借家権割合を活用できないケースもあることです。

賃貸用物件として相続する際は、固定資産税の2倍や3倍に満たない家賃や無償貸し出されていると借家権割合を活用できません。

小規模宅地の特例とは

小規模宅地等の特例とは、宅地などを相続する際に一定の条件を満たしていれば、評価額を最大80%まで削減できる制度です。

現物分割や代償分割で土地を相続する場合は、評価額をベースに相続税を計算します。現金で相続するより相続税を抑えられますが、小規模宅地等の特例も活用できればさらに節税可能です。

不動産相続の負担でもある相続税で悩んでいる方は、次の項目で紹介する小規模宅地等の特例の仕組みを確認してみてください。

小規模宅地の特例とは

前の項目でも触れましたが、小規模宅地等の特例とは被相続人の宅地・事業用の土地を相続した際に、一定の条件を満たすと評価額を削減できる制度です。

評価額の最大削減率は80%で、大きな節税効果を得られるのが魅力でもあります。

小規模宅地等の特例を受けるためには、複数の条件をクリアする必要があるため気を付けましょう。

1つ目は相続人と被相続人の関係性です。被相続人の配偶者や同居していた親族でなければ、条件に該当しません。また、宅地(土地)は、被相続人が住んでいた建物と同じ敷地であることも条件に含まれています。

上記2点に当てはまらない土地は、例外なく小規模宅地等の特例を利用できません。

そして2つ目の条件は、宅地の種類についてです。以下4種類の宅地に該当することも、特例の条件としています。

特定居住用宅地等

特定事業用宅地等

貸付事業用宅地等

特定同族会社事業用宅地等

特定居住用宅地等とは、生前に被相続人が居住用として使用していた土地を指します。つまり自宅が建てられている土地のことです。

特定事業用宅地等は、被相続人が事業(賃貸以外)として使用していた土地で、たとえば個人商店が建てられている土地も該当します。また、貸付事業用宅地等は、被相続人が賃貸を行っていた場合に該当します。

特定同族会社事業用宅地等は、法人として事業を営んでいた土地で、被相続人・相続人が、50%を超える所有の際に該当します。

小規模宅地の特例のポイント

小規模宅地の特例のポイントは、相続人の条件についても複数存在する点です。

以下に、分かりやすくまとめました。

|

特定居住用宅地等 |

・被相続人の配偶者であること ・被相続人の親族で同居していること ・被相続人に配偶者もしくは同居人なしで、亡くなる前の3年間に被相続人や配偶者の住宅に住んでいないこと |

|

特定事業用宅地等 |

・申告期限まで保有していること ・被相続人から事業を引き継ぎ、申告期限まで事業継続していること |

|

貸付事業用宅地等 |

・申告期限まで保有していること ・被相続人から事業を引き継ぎ、申告期限まで事業継続していること |

|

特定同族会社事業用宅地等 |

・法人に対して宅地もしくは建物を賃貸していること ・相続人が申告期限までに法人役員となること ・宅地などを申告期限までに保有していること |

※申告期限:相続税の申告期限は被相続人の死亡を知った日の翌日から10か月まで

このように小規模宅地の特例を受けるためには、事業継続や同居など、相続人の行動や手続きに関する条件も満たす必要があります。

小規模宅地の特例の注意点

小規模宅地の特例は、条件が複数存在するため判断が難しかったり適用されなかったりすることもあります。

適用した場合の減額率は、以下のように定められています。

特定居住用宅地等:減額割合の上限80%、土地面積の上限330㎡

貸付事業用宅地等: 減額割合の上限50%、土地面積の上限200㎡

特定事業用宅地等と特定同族会社事業用宅地等: 減額割合の上限80%、土地面積の上限400㎡

限度面積を超える分については、小規模宅地の特例の適用外となります。

相続した不動産を売却する手順とは

ここでは相続した不動産を売却する場合の、手順を4つに分けて丁寧に紹介します。

自身で購入した不動産を売却する場合とは、登記手続きなどいくつか違いがあるので注意も必要です。

相続登記

売却依頼

買い手がつきやすい土地にする

不動産譲渡税の支払い

手順①:相続する土地を相続登記で名義換えをする

まずは、相続する前に土地の相続登記で名義変更を行います。

相続登記を行う前は、被相続人の所有物となるため自由に売却手続きできません。また、相続人同士で、不動産の分割方法などを決めなくてはいけないため、分割方法の話し合いと遺産分割協議書の作成も行っておきます。

細かく分けると以下の通りです。

相続人同士で不動産の分割方法を話し合う

遺産分割協議書の作成

相続登記

手順②:不動産屋に売却依頼をする

相続登記の完了後は、不動産屋に不動産売却依頼を行います。売却依頼のポイントは、複数の不動産屋で見積もりを提示してもらうことです。

なぜなら不動産屋によって査定価格に違いがあるので、なるべく複数の業者へ見積もりを提示してもらいます。さらに複数の査定価格を確認することで、高過ぎる・安過ぎる相場も把握できるようになります。

不動産売却には買取と仲介があり、買い手を探す場合は仲介を選びましょう。

手順③:買い手がつきやすい土地にする

不動産売却依頼(仲介)を行った後は、買い手が見つかるまで待ちます。そして買い手にとって魅力的な土地にするためには、定期的な管理も大切です。

たとえば被相続人が長年放置していた土地だった場合、雑草やごみ、石などが増えている可能性もあります。また、現地で見学してもらう機会があるので、買い手の印象にも影響します。

休日などに草刈りやごみの回収など、買い手がつきやすい土地になるよう管理にも努めましょう。

手順④:不動産譲渡税を支払う

買い手が見つかり購入の意思も固まってもらった後は、売買契約に移ります。実際の売買契約手続きは、不動産屋が全て代行するので売り手側の準備・手続きはありません。

そして不動産売買契約後は、不動産譲渡税の負担が必要です。不動産譲渡税とは、不動産売却によって発生した所得にかかる税金で、他の所得とは分けて計算・申告します。

【計算式】

売却益-(取得費+譲渡費用)=課税譲渡所得

課税譲渡所得×税率=課税所得税

取得費とは購入時にかかった仲介手数料や印紙代など、譲渡費用は売却時にかかった仲介手数料などを含みます。

そして税率は相続した年から、売却した年の1月1日までの保有期間によって変わります。

保有期間5年以下:39.63%

保有期間5年を超える:20.315%

不動産譲渡税の支払い期限は、資産を譲渡(売却)した日の翌年2月16日~3月15にまでですので申告漏れしないよう気を付けましょう

不動産の相続に関するよくある質問

不動産相続や売却には慣れない作業が多く、複雑な手続きもあるため分かりにくいことも多いでしょう。

そこで名義や居住、名義変更の期間、相続登記の場所など、ちょっとした疑問を分かりやすく解説するので参考にしてみてください。

質問①:亡くなった親名義のままで家に住み続けることは可能ですか?

亡くなった親名義の状態で、家に住み続けることは可能です。ただし、後々トラブルの発生を招く可能性(自由に売却できない・時間が経過する程誰が相続するのか揉めやすい)もあるので、早期に名義変更することをおすすめします。

質問②:父がなくなってから10年以上名義変更を行っていません。問題はありますか?

相続登記(名義変更)には、特に期限はありません。ですので、10年以上名義変更しなかったとしてもペナルティはありません。しかし、あいまいな状態ですので、子供へ相続する場合の手間や、親族との相続に関するトラブル発生リスクもあります。

質問③:相続人が兄弟3人います。一つの不動産を3人の共有名義で相続登記することは可能ですか?

兄弟3人のみで相続する場合は、法定相続に沿って3分の1で分割でき、なおかつ遺産分割協議書の作成や分割方法不要で共有名義できます。また、手間がかからない点も、メリットといえるでしょう。

ただし、共有名義は各相続人の同意が必要ですし、誰か1人が住む場合に不公平感などが募る可能性など、トラブルリスクも含まれています。可能であれば分割するのがおすすめです。

質問④:相続した不動産が地方にあります。私は都内に居住しているのですが、相続登記は都内で行うことはできますか?

不動産の相続登記は、管轄の法務局へ手続きを進めなければいけません。たとえばAという場所に不動産がある場合、A地域を管轄している法務局に申請手続きを行います。しかし、司法書士はオンラインで登記を行う方が多いので、都内の司法書士に相談しても問題ありません。

質問⑤:相続した不動産を売却しました。税務署から税金の支払い通知書が送付されてくるのでしょうか?

相続不動産を売却した後に、「お尋ね」と呼ばれるハガキが届くことはあります。しかし、税務署からのハガキは、前年に確定申告を行っていない方を対象とした通知書です。

税務署から譲渡所得に関するハガキが届いた場合は、申告漏れの可能性もあるので確定申告の確認および申告を行いましょう。

まとめ

不動産を相続した場合は遺言の確認や死亡届出を提出し、相続人同士で分割方法や遺産分割協議書の作成を行う必要があります。そして、相続登記(名義変更)を行い相続します。

また、相続登記に期限はありませんが、現物分割・換価分割・代償分割いずれかの方法で分割相続しなければ、後々トラブルに発展しかねません。

不動産相続後は、相続税を支払います。相続税を計算するには、まず土地と建物の評価額から価値を求めて必要な場合は税額を算出します。遺産総額から相続税を求めるので、他にも相続財産がある場合は合算しなくてはいけません。

不動産相続の相続登記手続きには一部専門知識も必要ですので、当事務所にて相談を検討してみてください。

この記事を担当した司法書士

司法書士法人・行政書士法人 エムコミュー

代表

小野 圭太

- 保有資格

司法書士 行政書士 民事信託士

- 専門分野

-

相続・遺言・民事信託・不動産売買

- 経歴

-

司法書士法人・行政書士法人エムコミューの代表を勤める。 平成25年12月に「司法書士法人・行政書士法人エムコミュー」を開業。相談者の立場に立って考える姿勢で、「ご家族の絆を一番に!」を事務所の理念 にしており、お客様の家族まで幸せを考えた提案をモットーにしている。また、相続の相談件数1200件以上の経験から相談者からの信頼も厚い。

主な相続手続きのサポートメニュー

|

|

|

|